・業態ごとの適正な原価ってどれくらい?

・ついでに原価下げる施策を教えて欲しい。

こういった疑問を解決します。

本記事のテーマ

- 業態ごとの適正原価率の目安

- 初心者でもわかる正確な原価計算方法

- 正確な棚卸

- 歩留まり計算方法

- 正確なレシピの作り方

- FLコスト(プライムコスト)

- メニューミックス

- 理論原価表

- 原価率を下げる11の方法とは

原価について、網羅的に簡単にご説明しています。

本記事の信頼性

飲食歴15年

取締役・新店開発部長として(焼肉・居酒屋・バル・カフェ)新店を複数店舗立上げ→若い経営者を応援したい想いから→飲食業コンサルタント

実践で使える知識が大好きです。

業態ごとの適正原価率の目安一覧

| 業態 | 原価率 |

| お弁当業態 | 35~40% |

| 日本料理業態 | 35%前後 |

| ラーメン業態 | 32%前後 |

| 居酒屋業態 | 32%前後 |

| 焼肉業態 | 35~40% |

| 洋風業態 | 32%前後 |

| ステーキ業態 | 35%前後 |

| 中国料理業態 | 32%前後 |

| カフェ業態 | 30%前後 |

経営戦略や都市圏、地方などで、原価率は大きく変わるため、あくまで目安になります。

最新の飲食戦略では、圧倒的なコスパを武器に高集客を生み出して、人件費を下げることで利益確保する繁盛店が多くあります。

原価30%の時代は終わりました。

reiji

reiji

本記事では、原価についてのロードマップになっております。

初心者の方にも、簡単に網羅的に原価をご説明しますので、詳しく知りたい方は、リンクを貼っていますのでそちらの記事も参考にしていただけると幸いです。

ひと月あたりの原価計算と原価率の計算方法とは

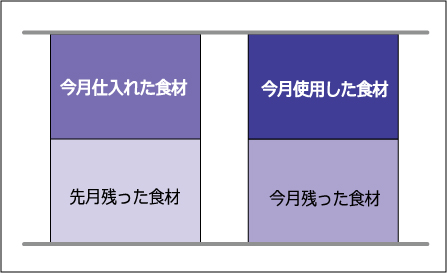

図で説明すると、

先月の末尾に残った食材と、今月仕入れた食材を足して、今月残った食材を引いたものが、今月使用した食材になります。

原価をわかりやすくした計算式は

- 先月残った食材+今月仕入れた食材-今月残った食材=今月使用した食材

この使用した食材を額に換算して、使用額が算出されます。

これが今月の原価になります。

原価を額になおした計算式は

- 先月の棚卸額+今月の仕入れ額-今月の棚卸額=今月の原価使用額

先月の棚卸額を飲食店用語で、「期首棚卸額(きしゅたなおろしがく)」と呼びます。

今月の仕入れ額を飲食店用語で、「今期仕入額(こんきしいれがく)」と呼びます。

今月の棚卸額を飲食店用語で、「期末棚卸額(きまつたなおろしがく)」と呼びます。

カッコよく、飲食店用語にした計算式は

- 先期首棚卸額+今期仕入額-期末棚卸額=原価額

例えば、

期首棚卸額100万、今期仕入額120万、期末棚卸額110万だった場合。

100万+120万-110万=110万

となり、今月の原価は、110万です。

といった流れで、

ちょっと理解するのがめんどうだなぁーって方は、暗記でOKです。

先月の棚額と今月の仕入れ額をとにかく足して、今月の棚額を引いたら原価がでるんだ。

ぐらいで最初はOKです。

ひと月あたりの原価率の計算方法とは

ひと月あたりの原価率の計算式は

- 今月の原価額÷今月の純売上高額×100%=今月の原価率

となります。

例えば、

先ほどの原価額110万で、今月の純売上高額が300万だった場合。

110万÷300万×100%=36.7%

となり、原価率は36.7%です。

1商品あたりの原価率の計算とは

1商品あたりの原価率の計算式は

- 食材費合計÷売価×100%=原価率

となります。

例えば、

商品を枝豆として、

枝豆100g(50円)と、塩3g(1円)で売価280円(税抜き)だった場合。

51円÷280円×100%=18.2%

となり、原価率18.2%です。

このように原価率はひと月あたりや、1商品あたりなどあります。

では、ひと月あたりの正確な原価を算出するにはどうすればいいのか、解説していきます。

できる限り、正確な原価を算出するためには

正確な棚卸をする必要があり、そのためには歩留まり計算が不可欠です。

お店ではどれくらい正確に棚卸できているでしょうか?

ぶっちゃけ、1g単位1円単位まで完璧に棚卸している店舗はあまりないと思います。

マヨネーズも、最後の一滴まで使用して、歩留まり100%の店舗はないと思います。

また棚卸も厳密に計算すると、めちゃくちゃ時間がかかって大変ですよね。

妥協ではなく、ある程度の見切りが棚卸では必要です。

店舗で棚卸のルールを決めておくことが大切だと思います。

できる限り正確な棚卸のルールとは

最低限必要な棚卸ルール

- 単価の高い食材は正確に計量する

- 棚卸表の仕入れ単価を最新の価格にする

- 肉、魚の歩留まり率を毎月の平均を計量する

- 仕込んだ食材も棚卸する

おすすめ棚卸ルール

- 目分量で計量するのではなく、重さを測って計量する

- 完全補充したものは、計量しない

くわしく解説していきます。

単価の高い食材は正確に計量する

肉や魚や高級食材は、原価全体の割合が高く、数g計量を間違えるだけで、原価が変わります。

棚卸をする時は、特に気をつけて、計量しましょう。

野菜などは逆に、数gでは原価が変わらないのである程度で個人的にはぶっちゃけOKだと思います。

棚卸表の仕入れ単価を最新の価格にする

食材の価格が変動の多い、肉・魚・野菜は、納品時に仕入れ価格を意識して見ることが大事です。

月末前に棚卸表の価格を見直して、納品伝票に記載されている価格に修正しましょう。

正確な棚卸表を作成することが、棚卸のブレが少なくなる一番の施策です。

肉、魚の歩留まり率を毎月の平均を計量する

肉や魚は、仕込みをする時に、モノによっては、使える部位と廃棄する部位にブレがあります。

歩留まり表を作成し、毎月歩留まり率の平均をある程度計量しておくと良いでしょう。

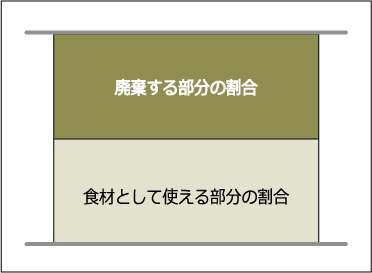

歩留まりとは

簡単に言うと、「食材として使える部分」のことを指します。

また、食材として使える部分の割合を歩留まり率と言います。

図で説明するとこちらになります。

歩留まり率の計算式は

- 食材として使える重量÷元の食材の重量×100%=歩留まり率

となります。

例えば、

和牛サーロイン1kgをトリミング(綺麗に形成)すると、使える食材が900gで、脂の部分を100g廃棄した場合。

900÷1000×100%=90%

となり、和牛サーロインの歩留まり率は90%です。

歩留まり表とは

| 食材名 | 原体の重さ | 加工後の重さ | 歩留まり率 |

| 和牛サーロイン | 1000g | 900g | 90% |

といった感じで、Excelで表にして、仕込みする時に記入できるようにしておくと便利です。

歩留まり率を計算する手順

- 原体の全体の重量を計る

- 加工後に使える食材の部分を計る

- 歩留まり率を計算する

- 同じ食材で平均の歩留まりを計算する

モノや調理者の技術によって歩留まり率は変わります。

平均を計測することをおすすめします。

この歩留まり表は、食材の歩留まり率の平均を計測できるメリットの他に、調理者の技術向上にも役にたちます。

仕込んだ食材も棚卸する

業態によっては、棚卸時に仕込んだ食材が結構あると思います。

この仕込んだ食材もきちっと計量しましょう。

そのためには、正確な仕込みレシピが必要です。

参考の仕込みレシピ表になります。

少し面倒ではありますが、こうして仕込みレシピを作成しておくと、仕込み食材のkgあたりの単価が算出できます。

kg単価があれば、棚卸表に記入して、棚卸時に計量するだけで、簡単に仕込み額が算出できます。

また詳しく棚卸表の作成の仕方やテンプレートを記載した記事はこちら。

目分量で目算するのではなく、重さを測って計量する

個人的には、目分量で目算するよりも、電子計量ばかりで、計った方が正確です。

ですから、容器が空になったものを計量しておいて、容器ごと計量して差し引くことで、正確な計量ができます。

完全補充したものは、計量しない

こちらも個人的ですが、シロップや調味料など、ディスペンサーに完全補充したものは、ゼロとして毎月計量していけば、量る必要はありません。

ですから完全補充した後に、棚卸をはじめましょう。

では、すこしレベルアップして、さらに原価について考えていきましょう。

FLコスト(プライムコスト)

F=原価費(フードコスト)

L=人件費(レイバーコスト)

英語の頭文字をとって、「FLコスト(エフエルコスト)」と呼びます。

また、プライムコストとも呼ばれています。

ひと月あたりのFLコストが純売上比率の65%以下が理想とされていて、それを超えると利益が残りにくい体質です。

FLコストを詳しく解説した記事はこちらです。

簡単に解説すると、

1商品あたりのFLコストを計算すると、

1商品あたりのFLコストの計算式は

- 原価費+人件費=FLコスト

となります。

原価費は、食材にかかった費用です。

人件費は、調理にかかった人件費用です。

例えば、

商品を枝豆だとすると、一人前あたり

原価は、枝豆100g(50円)と塩3g(1円)で51円

人件費は、ゆでる時間3分と盛り付ける時間30秒だとします。

またバイトの平均時給1時間1000円とした場合、

1商品あたりの人件費の計算式は

- (仕込み+調理)時間÷平均時給=人件費

よって、

3分30秒÷60分×1000円=58.3円

枝豆の1人前あたりのFLコストは、

FLコスト=51円+58.3円=109.3円となります。

つまり枝豆1人前あたり109.3円FLコストを使用していることになります。

売価280円だった場合。

109.3円÷280円=39.0%

となり、1商品あたりのFLコスト39.0%と、65%の大きく下回って、かなり優秀な儲け商品となります。

こういった原価だけなく、人件費も含めて1商品あたりのコストを考えることで、仕込みにかかった手間や、調理にかかった手間も含めて、利益貢献度の指標になります。

メニューミックスで原価をコントロールする

極端な例でご説明します。

例えば、原価率40%の焼肉店が2店舗あったとします。

A店

| 商品名 | 売価 | 原価 | 原価率 |

| 名物厚切りタン | 980円 | 980円 | 100% |

| ハラミ | 880円 | 310円 | 35.2% |

| ホルモン | 680円 | 150円 | 22% |

| キムチ | 380円 | 80円 | 21% |

| ライス | 300円 | 30円 | 10% |

| 生ビール×2 | 500円 | 140円 | 28% |

| レモンサワー | 480円 | 50円 | 10.4% |

| 合計 | 4700円 | 1880円 | 40% |

B店

| 商品名 | 売価 | 原価 | 原価率 |

| 名物厚切りタン | 2440円 | 980円 | 40% |

| ハラミ | 780円 | 310円 | 40% |

| ホルモン | 380円 | 150円 | 40% |

| キムチ | 200円 | 80円 | 40% |

| ライス | 80円 | 30円 | 40% |

| 生ビール×2 | 350円 | 280円 | 40% |

| レモンサワー | 120円 | 50円 | 40% |

| 合計 | 4700円 | 1880円 | 40% |

ものすごく極端な例ですが、

食事メインの焼肉業態では、A店の方が、名物厚切りタンを求めて、圧倒的な集客が生まれます。

B店では厚切りタンはあまり売れないでしょう。もちろん生ビールやレモンサワーが安いので来店はあると思いますが、厚切りタンを頼んでもらってはじめて、この価格で生ビールとレモンサワーが販売できるので、店舗としては成り立たないと思います。

このように設定した原価を全ての商品にあてはめると、売れない商品が生まれ、お店の特徴が出にくく、結果として、平凡な店舗となり、集客が難しい店舗になります。

設定した原価になるように、ミックスメニューで原価コントロールすることが大事です。

集客と原価コントロールにおける2つのポイント

「業態よって最も注目をあびる商品の単価を安くする」

焼肉を例にあげましたが、焼肉店ならタンやカルビの一つも名物商品(集客商品)として欲しいです。

居酒屋なら生ビールや飲み放題が良いと思います。

「低原価高出数の儲け商品も一緒に買ってもらう」

低原価でなおかつ出数の多い商品、すなわち儲け商品もワンセットで欲しいです。

この名物商品と儲け商品のバランスが大事です。

現在繁盛店で採用され、研ぎ澄まされている最新戦術です。

このメニューミックスを考えるうえで、必要となってくる表が、

「理論原価表」となります。

理論原価表とは

簡単に言うと、毎月の実際の原価とは別に、理論上の毎月の原価を算出する表です。

実際の原価との差異を求めることで、ロスの発生や原因を追究する表になります。

reiji

| 商品名 | 売価 | 税込 | 出数 | 売上累計 | 実績売上 | 原価 | 原価累計 | 原価率 |

| 豚ステーキ | 780 | 842 | 10 | 7800 | 7800 | 174.4 | 1744 | 22.4% |

| ハラミステーキ | 980 | 1,058 | 15 | 14700 | 14700 | 318.2 | 4774 | 32.5% |

| 牛バラステーキ | 880 | 950 | 8 | 7040 | 7040 | 280.7 | 2246 | 31.9% |

このようにドリンクも含めて全ての商品の、売価・出数・売上累計・実際売上・原価・原価累計・原価率を求めていくと、理論上ひと月で使用した食材の合計が算出されます。

理論原価率の計算式は

- 理論原価額÷純売上高=理論原価率

とりなります。

例えば、

理論上108万の食材額で、純売上高300万だった場合。

108万÷300万=36%

となり、理論原価率は36%です。

実際の原価が110万だった場合

110万-108万=2万

となり、2万円ロスが発生していることが理解できます。

この理論原価表が店舗にない場合、ロスが見えないため、対策の打ちようがありません。

ぜひ作成することをおすすめします。

またこの理論原価表を応用してメニューミックスを考えることができます。

理論原価の応用

- 売価をどれくらい上げれば、原価がどれくらい下がるのか?

- この商品の出数がどれくらい増えれば、原価がどれくらい下がるのか?

- この商品の食材原価を交渉して、kgあたりの仕入れ価格を下げるとどれくらい原価がさがるのか?

など、思い通りに原価コントロールができるようになります。

理論原価表のテンプレートや作成する方法を別記事にして作成したいと思います。

しばらくお待ちください。

最後に原価率を下げる方法10選を簡単にご紹介します。

原価率を下げる11の方法

前提として原価を下げることは、お客様満足度の低下に繋がりかねません。

お客様満足度を最低限キープしながら下げることをおすすめします。

クーポン割引率を下げる

・クーポンに頼らない集客方法を見直す。

食材の流動性を高める

・1つの商品だけに使用している食材を減らす。

・廃棄ロスをなくす。

・ロス管理表を作成する。

適正発注をする

・売上を予測し、仕入れ量を調整する。

仕入れ価格を見直す

・業者交渉と価格競争させる。

・仕入れ額が大きいものから見直す。

・素材そのものを変更する。

儲け商品(原価の低い商品)を開発する

・定番商品で原価の低い商品(高出数低原価商品)を開発する。

ポーション量を管理する

・簡易レシピ表を作成し、調理者にポーション量を徹底する。

メニューデザインを見直す

・儲け商品の出数があがるようにメニュー導線を高める。

ドリンク比率をあげる

・ドリンクプッシュができるサービス力を向上させる。

・飲み放題の比率を上げる。

・ドリンク原価の低い商品を開発する。

コースやセットの出数を増やす

・コースやセットのトータル原価を見直す。

・出数を増やすメニューデザインにする。

多店舗展開による一括仕入れ

・仕入れ量を増やし、仕入れ単価を下げる。

メニューの売価を見直す

・食材の価格があがり続けているものを優先的に、売価を上げる。

・儲け商品の売価を下げて出数を増やす。

原価を下げる11の方法を詳しく解説した記事はこちら。

以上どうだったでしょうか?

原価について網羅的に解説しました。

飲食店の肝である原価は、特に内容が濃かったと思います。

ここまで長くお付き合いしていただいてありがとうございました。