・そもそも損益計算書って作る意味あるの?

こういった疑問を解決します。

本記事のテーマ

本記事では、初心者の方でも一からわかりやすく損益計算書の作り方を解説しています。

【テンプレート】に沿って一つずつ意味を理解して、自店舗の数字を記入していきましょう。

本記事の信頼性

飲食歴15年

取締役・新店開発部長として(焼肉・居酒屋・バル・カフェ)新店を複数店舗立上げ→若い経営者を応援したい想いから→飲食業コンサルタント

実践で使える知識が大好きです。

損益計算書の作成は簡単です。

飲食店を経営されている方や、店舗を任されている店長や社員の方も詳しく損益計算書を理解したいと思っている方は多いのではないでしょうか?

損益計算書は、聞きなれない言葉なので先入観で難しく感じますが、実際の計算は算数で、意味がわかれば、めちゃくちゃ簡単です。

また、損益計算書が理解できて作成することができれば、数値の分析や改善など、店舗を自分でコントロールすることが身について、経営がものすごく楽しくなります。

reiji

reiji個人的にはこの二つが醍醐味だと思います。

一つ一つ解説していきますので、長いご説明になります。

ブックマークしてもらって何日かにわけて、自店舗の数字を計算してテンプレートに記入していけば、確実に作成できます。

前置きが長くなりましたが、さっそく解説していきます。

そもそも損益計算書ってなんなの?

簡単に言えば、成績表みたいなもので、月単位で店舗にいくら利益(お金)が残ったかがわかる計算書です。

作らなくても、口座を見れば、およそどれくらいお金が残っているかはわかります。

でも経費にどれくらいお金を使っているかわかりにくいですよね。

損益計算書を作ることで、収支を全体でみて、感覚的ではなく、原価費を削減しようとか、人件費をもう少し絞ろうとか、具体的に対策や目標を立てることができるようになります。

将来的に複数店舗増やしていく方には、各店舗の損益計算書は必須ですよね。

店長や社員の方にも理解してもらうことも重要だと思います。

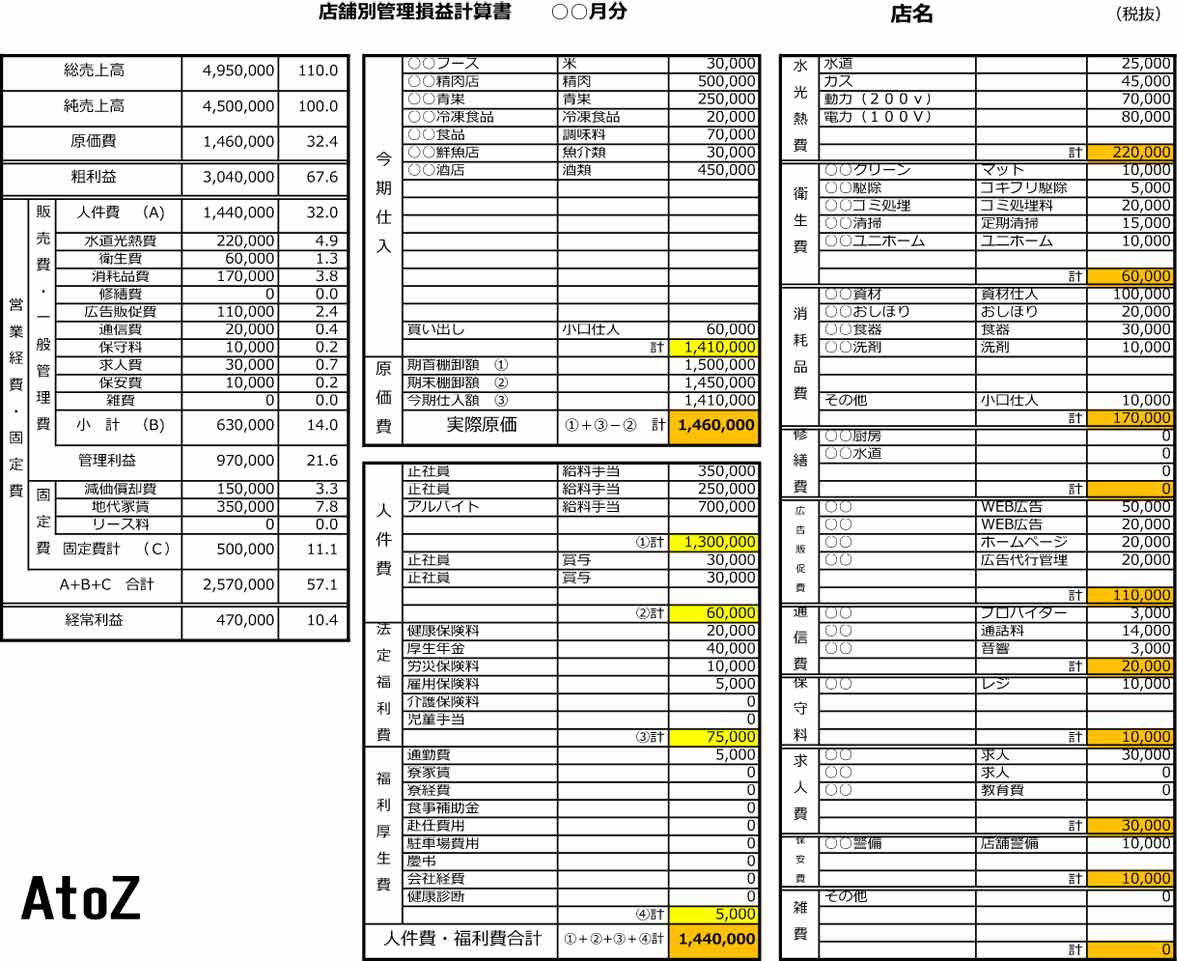

損益計算書の作り方【テンプレート】に沿って解説

※テンプレート内の数字は具体例です。

一見複雑そうですが、漢字がいっぱいあるだけで、簡単です。

上記をダウンロードして印刷していただいて、手元にご用意していただいて、ご説明していきます。

総売上高

消費税を含む、月の売上高です。

実際にお客様が支払った代金です。

純売上高

消費税を含まない売上高です。

すこしややこしいのですが、損益計算書は、消費税を含まない、税抜きで計算をしていきます。

ですので、純売上高が100%となります。

なぜ税抜きで計算するのか?

消費税は本来、お客様から預かって、国に返すものです。

消費税含んで計算した利益だと、消費税を国に返す時(年一回)に、現金がなくて苦労します。

ですから、最初から消費税は返すものとして、実際の利益がどれくらい残ったかを計算するのに、経常利益を100%として計算したほうが良いとなります。

※諸経費も全て税抜き金額で記入してください。

原価費(フードコスト)

簡単に言えば、その月に使用した食材の使用額です。

原価の計算式は

- 前月の棚卸額(期首棚卸額)+今月の仕入れ額(今期仕入)-今月の棚卸額(期末棚卸額)=今月の原価使用額(実際原価)

正確な棚卸方法や、原価を下げる11方法など原価について詳しく解説した記事はこちら。

粗利益

簡単に言えば、純売上高から原価費を引いた額です。

粗利益の計算式は

- 純売上高-原価費=粗利益

なぜこの数字がいるのか?

この疑問をもっている方は多いのではないでしょうか?

この粗利益の重要性は、「粗利益以上に経費を使わなければ、必ず手元に利益が残る」として、一つの指標として重要視されています。

人件費(レイバーコスト)

内訳は、正社員給与・賞与(ボーナスを月割り)・法定福利費・福利厚生費です。

ここでは個人経営者の場合、経営者の給与は含みません。

経営者の給与は経常利益とイコールです。

内訳をみると、様々な諸経費があります。

もっと詳しくそれぞれの経費を知りたい方は、こちらの記事をどうぞ。

また、原価費と人件費を足したコストをプライムコストやFLコストと呼ばれています。

プライムコスト(FLコスト)は

- 原価費+人件費=プライムコスト(FLコスト)

プライムコストは、純売上高比率の65%までに抑えないと利益が残りくい店舗体質といえます。

詳しく、プライムコストを削減する施策など詳しく解説している記事はこちら。

水道光熱費

水道・ガス・電気代(動力・電力)などです。

最近では、LEDの電球レンタル費も含まれたりします。

水道光熱費は、純売上高の5%以下におさえることが理想です。

水道光熱費を削減する最新のサービスなどを詳しく解説している記事はこちら。

衛生費

マット・害虫駆除・ゴミ処理費・店舗清掃費・ユニホームレンタルなどです。

店舗の衛生に関する費用がこの衛生費です。

消耗品費

資材・おしぼり・食器・洗剤・備品類・事務用品などです。

食器費に関しては、会社によっては、別に経費として消耗品費から外すこともあります。

修繕費

厨房機器や設備修理費などです。

個人的には、修繕費は毎月数万を利益から積立しておくことをおすすめします。

急な大きな出費になる時があるからです。

広告販促費

広告費・ホームページ管理費用・広告代行管理費などです。

広告販促費は、純売上高の5%以下におさえることが理想です。

それ以上支払っている場合は、費用対効果が高い広告に見直したほうがいいです。

広告費用をおさえる施策などを解説した記事はこちら。

自社のホームページを安く自作する方法など解説しています。

通信費

通話料・プロバイダー料・音響料などです。

通信費も大きな経費ではありませんが、削減できる施策があります。

詳しく通信費を削減する最新のサービスを紹介した記事はこちら。

保守料

メンテナンス料や保守に入っている設備の費用になります。

保安費

警備費・保安費です。

ある程度の規模の大きい店舗はセコムやアルソックなど万が一のために入っておきましょう。

雑費

上記にあてはまらない費用が雑費になります。

とはいえ、雑費が増えていくと、せっかく損益計算書を作成しているのに、経費が見えづらくなります。

なるべく、雑費にするよりも、新しい勘定科目を作成して見える化したほうがいいと思います。

管理利益

簡単に言えば、粗利益から一般管理費(人件費や各諸経費)を引いた利益です。

一般管理費は変動費とも呼ばれます。

管理利益の計算式は

- 粗利益-一般管理費=管理利益

減価償却費

詳しく説明すると長くなるので割愛しますが、開業時に設備全体にかかった費用です。

それを毎月経費として分割して計上することができます。

計算式は複雑なので割愛しますが、

ここで理解してもらいたいのは、

投資額を毎月経費として分割して計上できる経費を減価償却費です。

つまり計上はしているものの、実際には支払っていないので、手元に残る金額となります。

理解するのは難しいですよね、損益計算書を作成するにあたっての山場ですね(笑)

理解が難しいのであれば、損益計算書から省いてもOKです。

完璧に理解して損益計算書を作成したい方はこちらの記事で原価償却費を詳しく解説しています。

地代家賃

店舗家賃です。

基本的には、純売上高の10%以下が理想です。

つまり家賃の10倍は売上をつくることが利益を安定して確保できる体質です。

最強はFLR=70%以下

- Fはフードコスト、原価費

- Lはレイバーコスト、人件費

- Rはレント、家賃

- 原価費+人件費+家賃=純売上高比の70%以下になることが最終目標であり、超繁盛店の仲間入りです。

リース料

設備のリース料です。

設備を購入する際にリースを組んで分割払いにされる経営者の方も多いのではないでしょうか。

割高の購入になりますが、メンテナンス料や保守料も含まれており安心して購入できることがメリットです。

固定費

一般に固定費は、減価償却費・地代家賃・リース料などがあります。

会社によっては、正社員給与を固定費にするところもあります。

経常利益

消費税を含まない、純粋な利益額です。

また、個人経営者の方は経常利益が所得とイコールになります。

法人の場合、この経常利益から、法人税や役職手当など差し引かれて最終の純利益となります。

経常利益までが損益計算書となります。

以上どうだったでしょうか?

長い道のりだったと思いますが、一つ一つひも解けば、損益計算書も簡単に作成できたと思います。

損益計算書が作れたら、次のステップとして、損益分岐点を計算したり、理論原価表を作ってみたりと、さらに店舗運営の理解が深まると思います。

reiji長々とお付き合いありがとうございました。